销售部门的损益管理

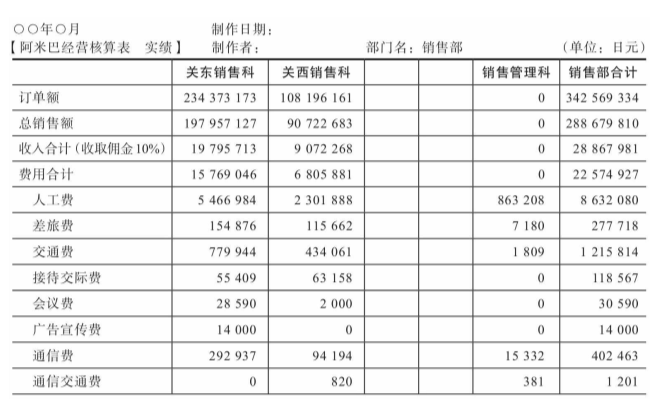

我们看一下A公司的损益计算表(见表1-1)。

表1-1 A公司损益计算表

![]()

公司关东和关西工厂生产的成品由关东营业所和关西营业所进行销售。关东营业所的月销售额约为2亿日元(1.9795亿日元),关西营业所的月销售额约为0.9亿日元(0.9072亿日元)。刚才讲到京瓷的销售佣金率是10%,A公司也是一样,关东营业所获得的返点收入为2000万日元,关西营业所为900万日元。

因为已经确定销售额的10%作为销售部门的收入,所以销售部门要提升自己部门业绩的话,首先需要努力提升销售额。也就是说,销售部门应该将增加销售额作为其工作目标。紧接着销售部门需要思考的课题是在提升销售额的同时如何减少费用的支出。关东营业所从月销售额1.9795亿日元中获得10%的返点,即约2000万日元作为自己部门的收入,就必须关注为了获得这2000万日元收入,支出了多少费用。从实际的部门损益计算表中可以看出,发生了1576万日元的费用。

从费用的组成来看,首先关东营业所19名员工的人工费是546.6万日元,其次销售人员在销售活动中发生的差旅费是15.4万日元,车贴等交通费是77.9万日元,接待交际费为5.5万日元,会议费为2.8万日元,通信费为29.2万日元,电费为17.6万日元,保险费为16万日元,场地租赁费为2.1万日元,修理费为1万日元,福利费为32.6万日元,车辆折旧和维护保养费为41.6万日元,培训费为6.9万日元,固定资产折旧费为9.5万日元,复印机租赁费和事务所租金等共计59万日元。

正如我现在强调的,费用的具体内容需要如此这般细分列出,必须弄清楚每个月所花费用的明细。

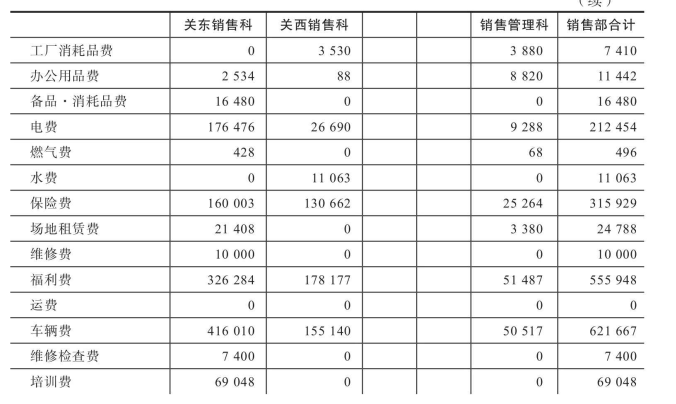

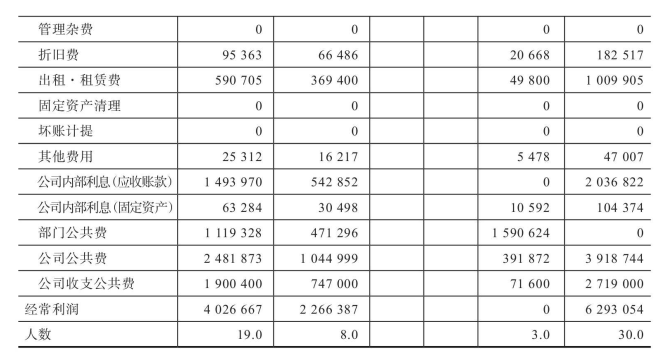

另外,A公司内部设定了内部利息这一科目,针对赊销债权部分征收利息。针对产品已经销售,货款还未回收的应收账款,征收相应的利息。因为在应收账款未回收之前,如果这部分资金是从银行贷款的话,会发生贷款利息,因此利用公司内部利息的方式对赊销债权部分进行利息征收,目的是促使销售人员提高早日回收账款的意识。

同样,对固定资产也会征收内部利息。企业内部的各个组织使用的固定资产都是企业花钱购入的,因此会按照年利率6%对使用部门进行利息的征收。目前银行的贷款利率是1%~2%,公司内部利率的设定值要高于银行利率。

还有公共费这个科目,指的是总部所花费的费用按照人头进行分摊,关东营业所分担19份。或者是按照关东营业所19人所发生的总时间征收费用,例如按每小时200日元征收。销售部门的公共费是按照人头比例进行分摊的。

将所有这些费用进行合计,算出总费用。销售额扣除总费用后为经常利润。通过计算,我们可以看到A公司关东营业所的经常利润是402万日元。

这些都是A公司内部约定的规则,根据内部规则,关东营业所的收入是自己部门销售额1.9795亿日元的10%返点,即1979万日元。上述所罗列的各项实际费用,即表1-1中从人工费科目到公司收支公共费科目,费用合计为1576万日元。两者相减后得出的利润是402万日元。