想要知道的是会计的本质,以及在背后起作用的原理

序章 我的会计学思想

1.我的会计学是怎样诞生的

我的经营原点和会计

在有关朋友的热心支持下成立京瓷时,我只是一个27岁的工程师,没有经营企业的经验。但是,我在之前就职的公司里担任过从新产品开发到商品化的所有环节的工作。当时我想,开发新产品,将它投入生产,再在市场上销售,这三件事我或许能够胜任。

但是关于会计我却一无所知。第一次看资产负债表时,右手边的“资本金”是钱,左手边的“现金、存款”也是钱,于是我想“把钱分在两只手上,左右两边就都有了”,就这么无知。创业之初,无论对于会计还是对于经营我都一点不懂。

当时,我所能做的,只有全身心地投入工作。但是既然我当了经营者,公司的各种事情,部下就都要来请示我,等待我的判断。同时京瓷是一个刚刚诞生的弱小的公司,一旦判断失误,公司可能立即倾覆。究竟应该以什么作为判断的基准?究竟应该怎样来经营企业?我烦恼不安,夜不能眠。我想,在经营企业的过程中,如果做了不合道理的事,做了违反道德的事,那么,经营一定不会顺畅。既然如此,加上我又缺乏经营的知识,那么一切事情都对照原理原则进行判断吧。对于面临的每一个问题,“对,必须这样做才对”,我决心用自己内心认可的正确的方法开拓前进的道路。我决心恪守原理原则,也就是说,在世人公认的、符合逻辑的、正确做人的基础之上展开经营。

现在回头来看,当初未曾接触经营常识反倒是幸事。有关经营的一切事项,我都要从头开始理解,在自己内心认可以后才做出判断。这样,我就能时常思考企业经营的本质,思考所谓正确的经营究竟应该是怎样的。

“会计”也完全一样。因为我总是不断思考会计的本质,所以当实际结算的数字与我的预计不一致时,我马上要求财务人员做出详细的说明。我要知道的,不是会计和税务教科书上的那种说教,而是会计的本质,以及在其中发挥作用的原理。但是,财务人员往往不能给我满意的解答。他们说:“会计就是这样规定的。”我却问:“那是为什么?”我不断追问,直到我能理解、接受为止。

与财务部长争论交锋中产生了我的会计学

在京瓷创建后第八年进入公司的斋藤财务部长,对于我的会计学的形成发挥了重要作用。当时他已经50岁,他曾在第二次世界大战前就成立的一家历史悠久的企业担任财务工作,积累了丰富的经验。我当时只有35岁左右,是技术出身的经营者。

当时京瓷的规模还不大,在他进入公司的前一年,即1967年3月期结算的年销售额是64300万日元,税后利润是10200万日元。

刚进入公司时,他和我之间总是意见对立,常常发生激烈的争论。在他看来,我是财务方面的外行,尽管我是社长,但他对自己相信的事物不肯轻易让步。

但是,不管多么细小的事情,只要我有疑问,就毫不客气地向他提出。“为什么要使用这样的票据?”“从经营的立场上应该这么做才对,为什么在财务上却不这样处理?”刨根问底,反复追问“为什么”。他勉强答道:“反正会计就是这样的。”我却不罢休:“这种回答没有说服力。不能回答经营者想知道的事情,这样的会计没有价值。”直到他的解答能说服我接受为止。

最初他对我这样提问一定感到惊奇、不可思议。作为财务专家他很自负,对他而言,我或许提出了一系列难以想象的难题怪问,他内心一定认为我这个外行是无理取闹,难为他。但过了几年,他的态度突然转变,开始很认真很诚恳地听取我的意见。“正确的经营应该是怎样的”,我从这一角度谈及的有关会计的观点,他深刻理解并真心接受了。他主动吸取过去从未接触过的观念。后来我问他转变的原因,他说他意识到“社长所提的问题都直逼会计的本质”。

为了把自己领会的要点传授给其他会计人员,他举办了多次学习会。后来他还总结出一本《京瓷会计规程》,这一规程京瓷一直沿用至今。在规程开头,他把在和我争论中学到的会计的本质称为“从京瓷哲学中诞生的会计思想”。

此后,他以京瓷财务部长的身份参与了公司股票上市,参与了在美国发行股票(ADR),见证了京瓷的高速增长。在这个过程中,他是我的好帮手,他把京瓷的会计系统改进得更为精致。

京瓷快速成长,到1998年3月年总销售额已超过7000亿日元,并正在以总销售额10000亿日元为目标发展事业。同时,1985年创立的第二电电总销售额已经超过10000亿日元。

在这个过程中,我遭遇到各种财务和税务上的问题,我都依据自己的经营哲学,从正面解决。对每一个具体事件我都深入思考,直到能说服自己为止。对于会计、财务本来应该是怎样的,会计管理应该是怎样的,我都有了自己独特的见解。

这样形成的会计学,和京瓷独创的“阿米巴”经营管理模式一起,渗透到企业内部,成为京瓷快速成长的原动力之一。

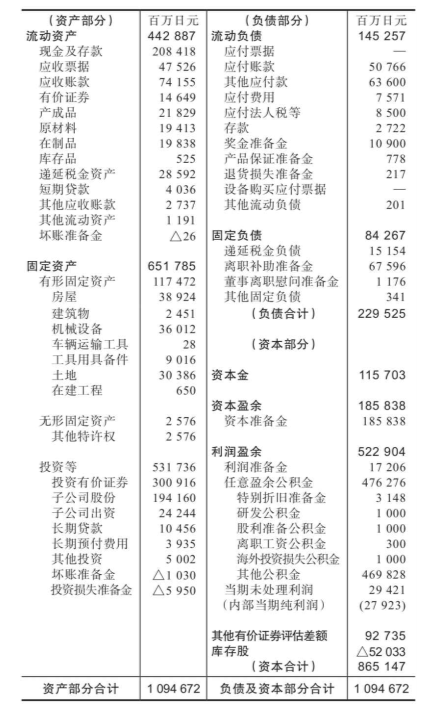

这里谈到了资产负债表,现在以京瓷的资产负债表为例,做更详细的说明。表3-1左侧的资产部分表明了2003年3月31日这一时点京瓷持有的资产状态。

公司有各种组织,有总部和工厂等各种建筑物,这样显得很复杂的公司,在金钱方面是什么状态呢?在资产部分,公司所有的资产用金额表示,这很清楚,并分成流动资产和固定资产。

如果打个比方,把公司比作人的肉体,资产部分就好比身高多少、体重多少、握力多少。其特征用金额表示。

下面请看负债部分和资本部分(现在是纯资产部分)。刚才所说的资产部分是指京瓷这个公司身高、体重是这么多,肌肉是这么多,用金额表示。负债部分和资本部分是表示形成这样的体质,营养是从哪里来的。

也就是说,资产负债表表明了使用负债和资本的结果,形成了具有这么多资产的公司。

表3-1 京瓷资产负债表示例

资产最上面的部分是现金及存款这个科目。京瓷在2003年3月31日这一时点有现金及存款20841800万日元。另外,在资本的部分有资本金这个科目,这是股东出资的金额。

在公司创建之初,看到资产这个部分,我就想:“啊,京瓷有几百万日元现金和存款呢。”再看资本部分,因为当时京瓷的资本金是300万日元,我就想:“哈,京瓷右侧有300万日元资本金,而且左侧还有几百万日元现金及存款。”也就是说,除了请股东投资的资本金之外,资产部分的现金及存款是手头持有的另外一笔资金。实际上,资本金改变了它的形态,在资产部分以现金及存款的形式呈现而已。这么简单的道理,当时我都不知道。

不限于企业,大学也好,国家也好,一切组织的状况都可以用资产负债表来表达。这样的话,大学或者国家的经营是否健全就可以一目了然。所以,我认为,关于资产负债表,在高中时期学校就应该教。如果大部分人在年轻时就养成观看这种表格的习惯,社会一定会运行得更好。我认为,工学部的学生能够理解这种观察事物的方法,是非常重要的。