判断不拘泥于常识

还有,相对于销售额,在销售费、一般管理费的比例上,也有对所谓常识的迷信。比如某行业,销售费、一般管理费占销售额的15%,这是常识,因为行业内各企业的销售组织、销售方法都大体雷同。

因此,新入行的企业就以相对于销售额15%的销售费、一般管理费为前提开展经营。这样,不知不觉,这家新企业就与其他企业趋于雷同,只是模仿别的企业,这就等于自动放弃了从根本上思考重要的经营课题的机会:“为了更有效地销售本公司的产品,究竟应该采用怎样的销售组织、销售方法呢?”

不仅如此,“这种行业、这种规模,税后的营业利润率也就是5%~6%”,如果被这种常识框住,无论如何,结果利润率只能停留在那个水平上。奇怪的是,尽管每年工资都上涨,却仍能维持这样的利润水准,但要超越这种水准,却怎么也做不到。

这些例子说明,所谓常识很容易束缚人们的头脑,尽管过后想起来会觉得不可思议。

当然,我并不是说要从一开始就否定常识,问题在于,本来在一定条件下才成立的“常识”,被当成了永远正确的东西,囫囵吞枣,生搬硬套。在不断变化的经营环境中,不被这类“常识”捆住手脚,透视事物的本质,不断做出正确的判断,非常必要。

以上所述是我最基本的思维方式,可以说是我思想的出发点,因此也是我在经营中思考一切问题的基础,当然也是在会计领域中必须贯彻的思想。

最后的一段话“以上所述是我最基本的思维方式,可以说是我思想的出发点,因此也是我在经营中思考一切问题的基础,当然也是在会计领域中必须贯彻的思想”,在理工科的开发研究方面,就更是如此。

因为上面这段话过于专业,我想同学们很难理解,再稍微说明一下。

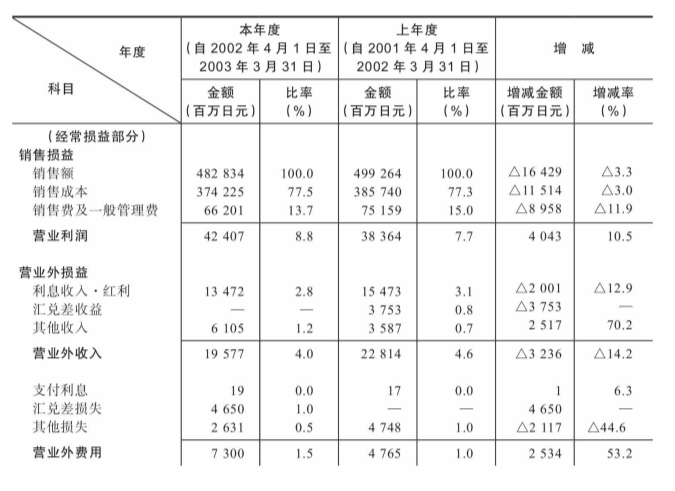

上面有这句话:“相对于销售额,在销售费、一般管理费的比例上,也有对所谓常识的迷信。”这是指损益计算表中的科目。用京瓷的决算资料(见表3-2)说明。从2002年4月1日起至2003年3月31日止的一年间,销售额为48283400万日元,销售成本为37422500万日元。销售费及一般管理费为6620100万日元。销售人员为销售产品所花的费用即销售费,总务、财务等整个公司的管理部门的费用即一般管理费,合计是6620100万日元。

表3-2 京瓷的损益计算表

般管理费占销售额的比例为13.7%。上一年,销售费及一般管理费占比为15%。上一年的销售额稍多一些,为4992亿日元,销售成本今年是77.5%,去年是77.3%。制造部门的成本大体相同。销售费去年是15%,今年努力削减,压缩到13.7%。其结果是,营业利润为8.8%,有424亿日元的营业利润,去年是7.7%。销售费及一般管理费压缩1.3%,营业利润就增加1.1%。所谓营业外收入是指普通的营业活动之外的收益,包括在金融机构存款获得的利息、股票红利、汇率损益、其他杂收入等,共有195亿日元,占销售额的4.0%。

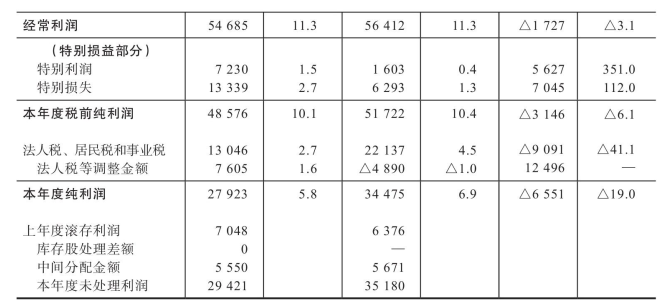

营业外费用有杂费损失、汇率损失、支付利息等共73亿日元,营业利润424亿日元加上营业外收入,减去营业外费用,得出经常利润为546亿日元。

对制造业来说,销售费及一般管理费要占销售额的15%,多数人对此深信不疑,这成了常识。

拿制造、销售烧酒的企业来说,制造部门造好的酒拿到东京等各地区的门店销售。为此,销售部门花费的费用和总务等间接部门花费的费用,即销售费和管理费,A公司或许是15%,B公司或许是20%,C公司或许是10%。

各公司的销售方法不同,有的公司利用总代理大力推销;有的公司靠自己一步一步努力推销;有的公司大量使用广告宣传推销。公司不同,销售费及一般管理费自然不同。

制造花费的销售成本,比如薯类烧酒所用的薯及曲子(麹)的成本以及员工的工资大体相同,没有大的差别。但销售费和管理费因做法不同而大相径庭。尽管如此,很多公司仍然认为“因为这家酒厂与那家酒厂的销售费和管理费都是15%,所以我们花15%是妥当的”。

这种常识没有必要。“别的公司花15%,我们要用更少的费用去卖”,为什么不这么想呢?这种费用通过努力,只要动脑筋就可以压缩。不过要做到这一点,就需要追问“为什么”,必须具备追究本质的思维方式。运用这种思维方式就是经营的本质,这不过是一个例子。

另外,在上面读过的部分,我发现了一个有趣的现象。“令人不可思议的是:尽管每年工资都上涨,却仍能做出某种水准的利润,但更高的利润无论如何也做不出来。我认为这样的例子说明,人是多么容易被常识所束缚,尽管事后思考的话,这种常识非常可笑。”

也就是说,那么聪明、那么优秀的经营者竟那么容易就被常识局限。这样的例子在工资问题上也表现出来。

那是怎么回事呢?在二三十年以前,日本进入经济复兴期,经济快速增长,当时每年的

工资一般都要上涨5%~6%,有的年头甚至涨了20%~30%,结果,从国际水准看,日本的工资基准也非常之高。

另外,当时的大企业,包括三井、三菱等有名的旧财阀系统的优秀企业在内,营业利润率都在2%~3%。因为销售额巨大,所以做出2%~3%的利润就被认为是非常出色的公司了。

在这个过程中,工资不断上升,按照经营正常的企业的标准,虽然因行业不同而有所差异,但包括临时工、钟点工在内,人工费占销售额的比例一般都在30%上下。人工费超过30%,经营企业就非常吃力,这是常识。支付30%人工费的企业,如果人工费一年得上涨30%的话,那么人工费对销售额的比例就要增加9%(=30%×30%)。利润只有3%,费用一下子增加9%,那么利润就是-6%,就是跌入亏损。

京瓷现在还有10%左右的高利润率,被认为是高收益企业,但当时的利润率是25%~30%。作为高收益企业,京瓷有余裕,消化得了大幅度的工资上涨,但是大企业没有这样的余裕,工资大幅上涨当然就会落入赤字,我当时就是这么想的。

但是,事实上大企业没有一家出现赤字。利润率即使保不了3%,2%还是做出来了。我就觉得“怎么回事啊,不可思议呀”,理应跌入赤字,结果却没有。

那是因为做出3%左右的利润是常识,大家都这么想。做不出3%左右的利润,就没有面子,丟人了,所以展开猛烈的削减成本的活动,因为拼命努力,所以并没有落入赤字。这一奇妙的现象一直反复出现。

“否定常识,从事物的本质出发思考,依据原理原则思考”,我一贯这么强调。但是,大多数人深信常识,认为利润就该是3%左右,“赤字很难为情,一定要做出3%的利润”,因为这么想,即使费用上涨9%,一阵猛干,合理化效益8%,所以离3%是差了一步,但还是做出了2%的利润。

一年就能够合理化8%,那为什么每年只能做出2%~3%的利润呢?准备消化两年的工资上涨,在第一年就集中努力的话,2%~3%的利润理应加上8%,利润率应该达到10%~11%。

人在火灾发生时,因为“火灾现场的爆发力”,可以抱着难以置信的重物逃离现场。从经营者的常识看来赤字是耻辱,在被逼入赤字的紧急状态下,经营者拼命想要逃离,爆发力就出来了,8%的合理化成功了。

这种爆发力在工资没有上涨的时候出来的话,就能够把公司做成高收益的公司,这是完全可能的。然而,“我们这个行业做出3%的利润已经是竭尽全力了”,不知为什么,经营者总是会这么想。这么一想,利润率就不可思议地停滞不前了。由此可见,常识这个东西紧紧束缚着人的心理。

不限于企业经营,在研究开发时,人的心理作用也非常之大。希望大家务必把这一点放在头脑里。研究开发接连获得成功的人,都是具备不为常识束缚的心理状态的人。

今天就讲到这里,谢谢。

要点

日常的生活也好,企业经营也好,国家的公共事业也好,收入的钱和使用的钱如何平衡是关键。用什么形式,收入多少钱,花费多少钱,收支是否平衡,这对于财政运行是否健康正常是十分重要的。从家庭到企业乃至国家,无论哪个领域,从取得收支平衡这个意义上来说,会计都很重要。

○

如果收入的钱与支出的钱不能平衡的话,那么家庭也好,企业也好,自治体也好,甚至国家也好,都会破产,这是理所当然的事。只要经营企业的人知道会计就行了,我们常常这么想。但这是不对的。

○

日本大企业的经营者,其中大多数人都不懂会计却在经营企业。从处理会计的财务部门出身的经营者很少。大半都是在销售部门、制造部门等现场努力钻研,而后成为企业领导人。因此,领导人中懂会计的非常之少。他们认为会计资料请公证会计师和税务师做就行了,自己不懂会计也没关系。但是,这是不对的。领导人自己必须要懂会计。

○

进账的钱和用掉的钱要认真管理,这样的事,个人很难做到,另外,公司也很难做到。所以,一般情况下,中小企业的经营者都会委托税务师和公证会计师,进出的钱款都请他们计算。但是,像这样依靠别人是搞不好经营的。

○

不限于企业,大学也好,国家也好,一切组织的状况都可以用资产负债表来表达。这样的话,大学或者国家的经营是否健全就可以一目了然。所以,我认为,关于资产负债表,在高中时期学校就应该教。如果大部分人在年轻时就养成观看这种表格的习惯,社会一定会运行得更好。

○

应该将会计·财务放在企业经营的中枢位置。不这么做的话,无论多么擅长技术开发的公司,经营还是搞不好。不过,即使把会计·财务放在中枢位置,也不可以借口“会计历来就是这么做的”,而将常识囫囵吞枣、照搬照抄。必须依据“何谓正确”这一原理原则,努力去理解会计。这是非常重要的。

○

对照何谓正确这个本质,思考到自己内心真正认可为止。这种态度对于任何事情都能适用。不限于会计这个方面,对自己具备自信,把做人的正确信念贯彻到底,这才是最重要的。

○

将陶瓷混合的机械,在比“法定使用年数”短得多的期间已经磨损得不能用了。但税务署不认可在此期间内把折旧打完。公司却必须把多余的费用打进成本,并且交税。但是即使如此,公司还是应该在比法定年数更短的期间内把折旧打完。这对于增加经营的稳定性是必需的。如果没有这样的收益能力,企业就很难顺利经营。

○

经营者既然要经营企业就必须彻底理解会计和财务这个领域。因为我这么想,所以在学习会计时,同研究开发时一样,“为什么会这样”,总是带着疑问。其结果是,“会计原来是这样的”,我的理解水平达到了我自己能够认同的阶段。当努力思考达到本质时,对事物的理解就会非常透彻。

○

我之所以能够断言“不对的事情就是不对”,是因为我立足于原理原则,从逻辑上思考事物的结果。创建公司当经营者,或者当工薪族,逐渐成长,当上社长或董事,就必须认真理解会计。到那时,以追究本质的姿态思考问题是非常必要的。

○

销售费及一般管理费要占销售额的一定比例,多数人对此深信不疑,这成了常识。销售费和管理费因做法不同而大相径庭,但很多公司依然认为“别的公司是这个比例,我们公司也这么做才妥当”,这种常识没有必要。这种费用通过努力,只要动脑筋就可以压缩。不过要做到这一点,就需要追问“为什么”,必须具备追究本质的思维方式。

○

低收益没有余裕的企业在工资大幅上涨时,当然就会落入赤字,但结果并没有。那是因为“做出这个比例的利润是常识”,经营者都这么想,如果做不到,就没有面子,丟人了,所以展开猛烈的削减成本的活动。“我们这个行业做出这些利润已经是竭尽全力了”,这么一想,利润率就不可思议地停滞不前了。由此可见,常识这个东西紧紧束缚着人的心理。