经营的根本

拙作《稻盛和夫的实学》一书以会计为主题,我想以它为教科书进行讲解,今天从序章的第三节开始。

3.我的会计学和经营

前一节中说明了我的会计学的基本思维方式。会计归根到底是经营的一个领域,下面我想阐明企业经营中的重要原则与会计的关系。

销售最大化,费用最小化

在京瓷刚创立不久时,我对会计还一无所知,我问财务人员:“这个月的结算怎么样?”他罗列许多难懂的词汇向我说明,我不明白会计术语。据说利润就分几种,分别有增有减。

我反复向面有难色的财务人员发问,最后我说:“明白了,简单说,销售减去费用剩下的就是利润,那么,只要销售最大化,费用最小化就行了,这样,你说的各种利润无疑都会随之增长。”财务人员说:“你这么说也不错,但也不能讲得太简单。”但在那一瞬间,我却明白了“销售最大化,费用最小化”就是企业经营的原点。

经营者无不追求利润,但许多经营者认为,要增加销售额势必增加费用,这就是所谓的常识。但是,如果把“销售最大化,费用最小化”作为经营的原点,那么,在增加销售额的同时,不是增加费用,而是保持费用不变,可能的话还要降低费用。我意识到这样去经营才更合乎道理。

增加销售额的同时还要降低费用,这不是随便就能做到的,这里需要智慧、创意和努力,利润只是作为结果产生出来而已。

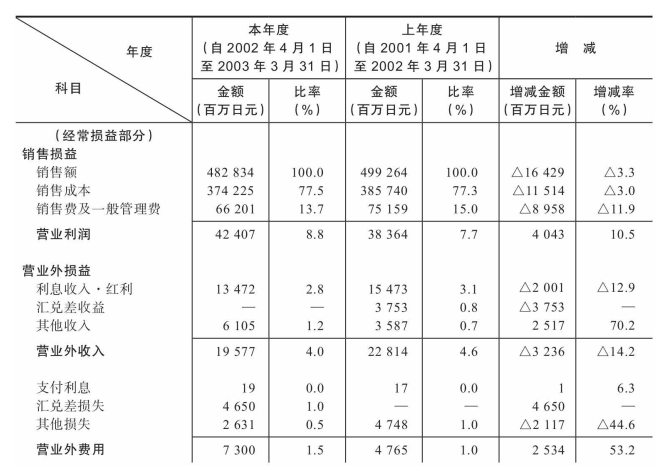

这里所说“销售最大化,费用最小化”的内容是我经营的根本所在。经营就是追求利润。公司运营是否顺利,是由公司产出多少利润决定的。产出了多少利润,或者是亏损了多少金额,都体现在损益计算表上。下面,我以京瓷2003年3月的损益计算表(见表4-1)举例说明。

销售额一栏下面的是销售成本科目。在损益计算表上,销售成本只用了一行内容来简单体现。但实际上,销售成本是以精密陶瓷原料为主,还包括其他各种各样的主材辅材、水电费、生产设备折旧等在内的多种费用科目的合计。如果具体细分的话,科目会有几十行。关于详细记载费用科目的费用明细表资料随后进行说明。

表4-1 京瓷的损益计算表

成本栏下面的销售费及一般管理费科目也只有一行,但是如果对其中的明细进行展开的话,就会发现有诸如东京营业所费用、海外营业据点费用等许多科目,这些科目的合计金额是662亿日元。

往下的科目是营业利润,营业利润下面是经常利润,再往下是本年度税前纯利润科目。在京瓷创业之初,因为我不懂会计,看了损益计算表后就向财务人员说了“有好多种利润啊”那样愚蠢的话。

从4828亿日元的销售额中扣去3742亿日元的销售成本,得出1086亿日元的销售总利润(毛利)。再扣除销售费及一般管理费的合计金额662亿日元,实际的营业利润是424亿日元。这是主营业务所得利润。

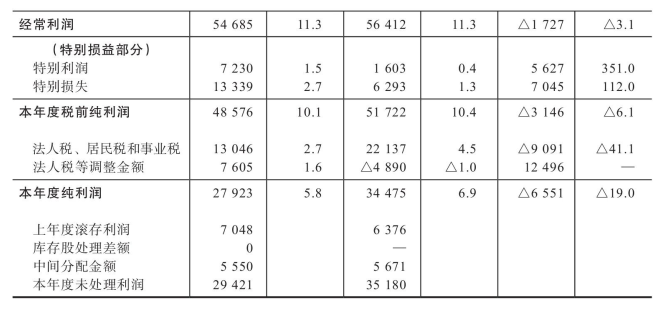

然后在营业利润上加减营业外损益。营业外收入包括利息收入·分红,合计134亿日元,其他杂项收入61亿日元。营业外费用包括支付利息1900万日元,汇兑差损失465000万日元,其他杂项损失263100万日元,合计金额为73亿日元。营业利润加上营业外收入,扣除营业外费用,得出经常利润546亿日元。之后,在经常利润上加减特别利润和特别损失后得出的485亿日元就是本年度税前纯利润。

在这基础上扣除法人税、居民税和事业税的130亿日元,以及76亿日元的法人税等调整金额后,得出本年度纯利润279亿日元。这是自己可支配使用的利润。但是,这279亿日元并不都是可使用的现金,部分利润是以库存、设备等形式存在的。

在创业之初,对会计知识一窍不通的我来说,上述内容都是从0开始向财务人员学习的。

为了能产出更多的本年度纯利润,我首先思考的是必须尽可能让营业利润多起来。也就是如果能在把销售额做到最大化的同时,将销售成本、销售费及一般管理费努力做到最小化,营业利润就能实现最大化。与此同时,尽可能控制向银行支付的利息和与主营业务无关的费用等,把注意力集中到如何在主营业务上做到销售最大化,费用最小化,这样营业利润就会增加,其结果就是经常利润也会增加。之后扣除一定比例的税金就成了本年度纯利润。

“销售最大化,费用最小化”这个单纯的结论是我在与财务人员的交流交锋中找到的经营原点。

虽然这是非常单纯的事情,但实践起来异常困难。将来,当诸位成为经营者的时候,或者被提拔为公司事业部部长的时候,可以尝试着用这个原点进行思考。销售额当然要增长,但是大家往往认为,如果此时销售成本、销售费及一般管理费不增长的话,增加销售额是不可能的。

以烧酒店为例,如果为了增加销售额而增加产量的话,那么就必须添置用于酿造的罐和厂房等,所以必须进行设备投资。但是,也有不搞设备投资而让销售额增加的方法,比如使用下述的外包业务的方式。

“因为这个城镇里有一些销售不太好的中小型烧酒店,如果从它们那边购入成品酒,贴上自己公司的商标,很简单就能增加销售额。”

只要自己具备销售能力,将制作烧酒的工作外包,购入成品烧酒,然后销售,这是增加销售额的最简单的方法。但是,如果烧酒品质不好的话,自己公司的信誉度就会下降。因此,为了保证烧酒的高品质,就必须对外包厂进行管理,就会发生相应的管理费用。另外,与自己制作烧酒不同,采用外包方式的话,外包厂所赚的利润部分会使烧酒的成本变高,这样虽然销售额增加了,但是利润没有增加。

这样的经营不行,不管销售额做得多大。销售必须增加,但经费不可以随之增加。

一般来说,销售增加费用也增加。但不能将这视为常识,要尽量增加销售,尽量减少费用。为此,必须动脑筋想办法。

如何动脑筋钻研,我以简单的例子说明。有一家公司每月的销售额是100万日元,购入成本是80万日元,月毛利是20万日元。销售人员有2名,人工费假设是10万日元的话,营业利润就是10万日元。

通过努力,销售额翻倍达到200万日元,购入成本也相应翻倍达到160万日元。销售量翻倍,如果只是单纯计算的话,销售人员需要增加至4名,也就是销售人员的费用将翻倍至20万日元。

如果是精明的经营者,为了增加利润首先会对购入价格重新进行评估,与供应商交涉价格。“现在我的采购量是之前的两倍,价格应该可以低一些,哪怕是降5%也好,请给点优惠。”“是吧,那就稍微降一点吧。”如果能够将采购价格降至150万日元的话,那么与原来的160万日元之间就有10万日元的差价,即毛利从40万日元增至50万日元。

如果在采购价格环节无法降低10万日元的话,那么毛利是40万日元,扣除人工费20万日元后的营业利润就是20万日元。也就是说,销售额虽然增至200万日元,营业利润有20万日元,但营业利润率只有10%,这与当初销售额100万日元时营业利润10万日元,营业利润率10%是一样的,这就是一般人的经营方式。但是,通过动脑筋将采购成本降低10万日元的话,毛利变成50万日元,扣除人工费20万日元,营业利润就有30万日元,营业利润率上升至15%。

更精明的经营者还会进一步考虑人工费部分。并不是销售量增加一倍,销售人员的数量也必须相应翻倍,而是通过优化,提升工作效率,把销售人员控制在3人以内。这样的话人工费就是15万日元,营业利润变成35万日元。相对于原来100万日元销售额10万日元营业利润,10%的营业利润率来说,200万日元销售额却有着35万日元营业利润,营业利润率达到了17.5%。

只有这样用心思考,才能在提升销售额时,趁机将企业转变为高收益企业。但是,一般的企业在销售额增长的时候并不着手合理化改善,因此无论企业变成什么样的规模,利润率都只是维持现状,没有得到提升。正因为我在经营中拼命努力,不断思考如何实现销售最大化,费用最小化,京瓷公司才变成了今天的高收益企业。