对损益计算表的科目明细要实时关注

不懂会计不能成为真正的经营者

我们周围的世界看似复杂,但其实很单纯。按照原理原则本来很单纯的事物,投影于现实,反映出来的现象就显得很复杂。企业经营也一样,在会计领域,看起来非常复杂的企业经营实态,可由数据极为单纯地表达出来,从中反映出真情实况。

如果把经营比喻为驾驶飞机,会计数据就相当于驾驶舱仪表盘上的数字,机长相当于经营者,仪表盘必须把时时刻刻变化着的飞机的高度、速度、姿势、方向正确、及时地告诉机长。如果没有仪表盘,机长就不知道飞机现在所在的位置,就无法驾驶飞机。

所以会计不能仅仅在事后反映经营的结果,无论结算处理多么正确,但如果不能及时报告,经营者就无法下手协调经营。会计数据如果不能简洁并即时地表达企业当前的经营状况,对于经营者就没有任何意义。

急速发展的中小企业突然破产就是例证。企业因为缺乏迅速、明确反映企业实际情况的会计制度,做笼统账,导致经营判断错误,最终资金周转不灵,走进死胡同。

中小企业要健康发展,必须构筑能够一目了然地反映经营状况,并彻底贯彻经营者意志的会计系统。京瓷之所以能够快速开展事业,就是因为很早就构筑了这样的会计系统,并依靠这个系统开展经营。

为此,经营者自己必须懂会计,不能充分理解仪表盘上数字的意义,就不能说是一个真正的经营者。看到财务部门提交的结算报表,就要从中听出比如收益难以提升的呻吟之声,听出遭受削减的自有资金的哭泣之声。必须成为这样的经营者。

从京瓷公司规模尚小的时候开始,我就要求各个部门都做月度结算资料,不论在公司还是出差,我都在第一时间审阅各部门的详细资料。看到某部门销售、费用的具体内容,就像看故事一样明白了该部门的实况,脑海中浮现出该部门负责人的相貌,“那样乱花费用”“材料费占销售额比率太大”,经营上的问题也自然浮现。

这么用心地看月度结算,当去工厂经过有问题的现场时,马上就会想起“这里上个月是这样的”,当场就可以指出问题所在。该处负责人按我的指示采取相应的对策,改进后的数字在下一个月的结算表上马上就会反映出来,这样,公司整体的业绩也会变得更好。

按常识,月度结算表等财务报表,财务部门都按照规定的格式制作,但这对经营者没有什么帮助。经营者要亲自认真经营公司,就必须改进会计资料的制作方法,使它对经营真正有用。为此,经营者对会计要充分理解,让结算表能够清晰地表达经营状况和存在的问题。经营者懂会计,平时就能指导财务人员,只有经过这样的努力,经营者才能实现真正意义上的经营。

正如上述部分所写的那样,如果不懂会计就不能成为真正的经营者。会计上的数字体现的是公司经营的实际状态。会计对经营的重要程度就如同驾驶舱仪表盘对操纵飞机的重要性一样。飞行员面对着一大堆仪表盘,根据仪表盘上所显示的数据对飞机进行操控,经营者也应和飞行员一样,必须一边关注会计数字一边经营企业。接下来,我们用京瓷使用的相关报表资料进行具体说明。

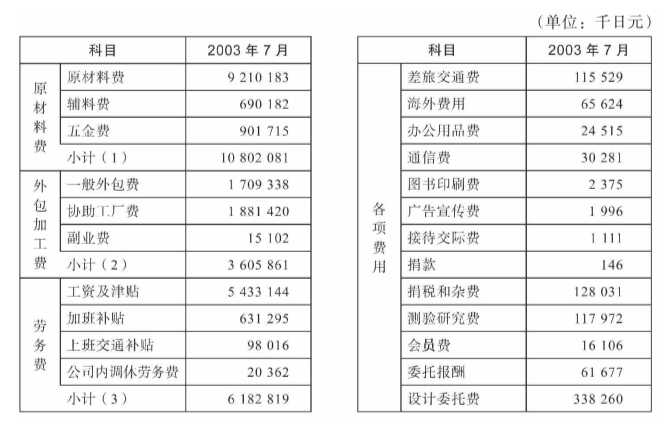

讲义所用的损益计算表是决算时京瓷对外公布经营业绩用的资料。从损益计算表来看,去年的年销售额是4828亿日元,其中销售成本是3742亿日元,只看这两个数字的话是不能经营企业的,必须要查看损益计算表中销售成本、销售费和一般管理费的具体科目明细。

京瓷内部有费用明细表的相关资料。刚才的损益计算表是年度使用资料,而费用明细表则是月度使用资料。从2003年7月的数字中可以看到,销售成本在费用明细表(见表4-2)中做了科目的细分。费用明细表中原材料费部分显示,今年7月使用的主材费用是921018万日元,辅材费用是69018万日元,五金类费用是90171万日元,合计金额为1080208万日元。因为有外包业务发生,所以发生了一般外包加工费170933万日元,同时还有委托合作工厂所应支付的188142万日元,再加上一些临时发生的费用,外包加工费总计360586万日元。

表4-2 费用明细表

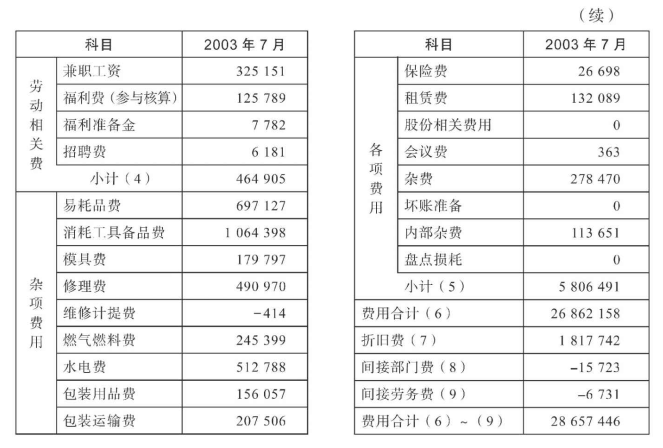

然后,我们来看在企业工作的员工的人工费,即直接人工费。这个直接人工费不包括销售等间接部门的人工费,指的是包含技术人员在内的,在制造部门工作的人员的人工费。工资及津贴合计一个月的费用是543314万日元,加上加班补贴等费用的话,直接人工费总计618281万日元。与直接人工费有关的福利费,其他补贴等关联人工费合计46490万日元。

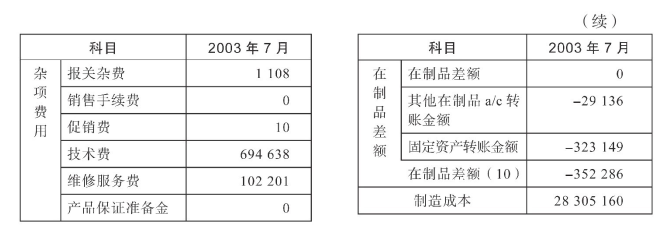

接下来是杂项费,是指易耗品费、消耗工具备品费、模具费、修理费、维修计提费、燃气燃料费、水电费、包装运输费等很多细项科目,这些都是成本。我刚刚描述的是整个制造部门使用的费用具体有哪些。例如,直接人工费是指京瓷整个制造部门发生的人工成本,共计618281万日元。

要认真经营,就必须更细致地对费用的明细进行确认。例如,要细看鹿儿岛县国分工厂的直接人工费是多少,国分工厂内精密陶瓷封装部门、精密陶瓷电容部门、工业机械用精密陶瓷部门的直接人工费分别是多少等细分科目。

将各个部门的直接人工费合计后就是国分工厂的直接人工费用。表4-2中体现的直接人工费用是鹿儿岛其他工厂、滋贺工厂、北海道工厂、长野工厂、三重工厂、福岛工厂的合计值。这样的表格资料,就能追溯和分析哪个工厂的哪个部门发生了多少直接人工费。同样,这些工厂发生了多少水电费也一清二楚。

一般公司要花相当多的时间对这些数据进行统计。哪个工厂的哪个部门发生的费用填写好票据后交给这个工厂的财务部门进行汇总,然后送交公司总部。公司总部汇总所有数字后才能制作出公司的整体数据。将每个月发生的费用进行统计汇总的工作,京瓷在还没有现在那么多工厂的年代,最快也需要2个月的时间。年度决算所花费的时间更长,数据往往要滞后3~4个月。也就是说,今年都过去3~4个月了,我才能知道公司去年所花费的费用金额。这种情况下,就无法基于所呈现的经营实绩数字迅速出手进行经营调整和改善,我认为必须要让经营数字能够实时展现。但是,在那个计算机技术不发达的年代,这几乎是件不可能的事情。

于是,我提出“哪怕是进行手工概算统计也行,要尽快看到经营实绩数据。如果数据不能实时呈现,那就无法经营。按照那时的现状,我虽然驾驶着京瓷这架飞机,却不知道应该往哪里飞。所以,必须在每个月开始的一周前后将上个月发生的所有费用科目数据呈现出来。在这个想法的基础上制定了相应的机制。”

对于没有经验的学生来说,这样的内容你们也许听不懂,即使是经营者,大部分也都不会制作刚才所讲的资料表格,而是委托街边那些税务师和会计师完成相关资料的制作。委托他人制作资料本身没有问题,重要的是尽早完成详细资料的制作,然后经营者必须亲自看。即使自己不能做资料,只要能看就行,就能开展经营。也就是说,将所有发生的费用告诉税务师或者会计师,他们制作成明细表格,经营者在了解数据内容的基础上出手进行调整和改善的经营活动。

一般经营者只是把损益计算表作为参考,过目一下。即使是大企业的经营者也不过如此。但是这样做,只是知道了公司的销售额是多少,赚了多少,却不知道应该如何着手改进。如果真的想搞好经营,就必须像我刚才所阐述的那样,每月制作细分部门、细分费用科目的分类费用明细表,一边看数据一边思考并出手进行改善。