根据资产负债表感知企业的健康状况

请参考资产负债表(见表4-3)。我在书中写道:“看到财务部门提交的结算报表,就要从中听出比如收益难以提升的呻吟之声,听出遭受削减的自有资金的哭泣之声。”这里所说的“自有资金”体现在资产负债表上,工学部的学生可能完全不懂这个概念,下面我来进行说明。

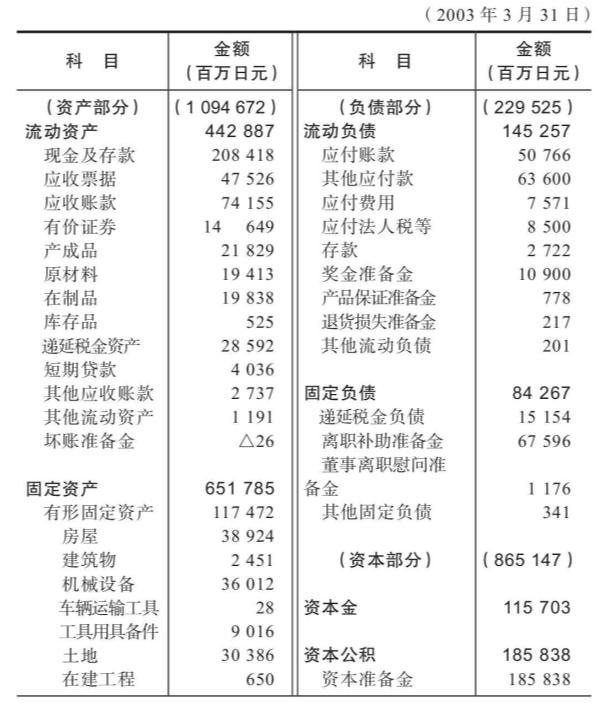

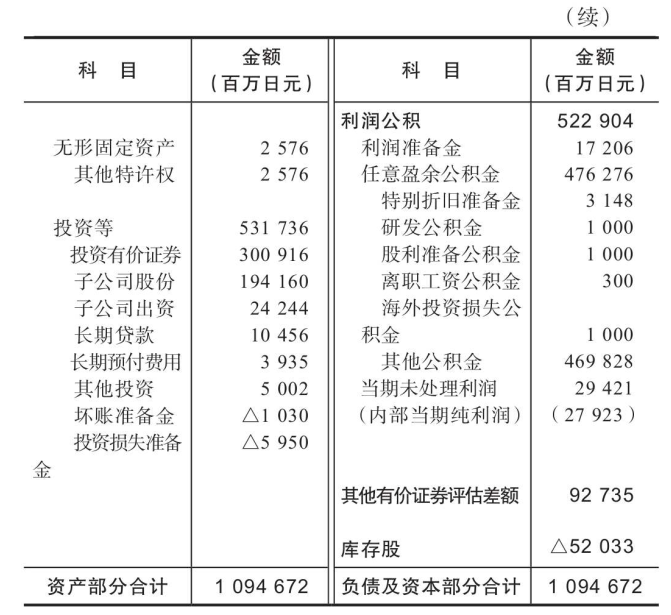

表4-3 借贷对照表

资产负债表是一家企业的健康诊断书,体现的是在结算日当日企业的健康状态。例如,在2003年3月31日这个时间节点,京瓷公司的健康状态如何。首先资产负债表左侧的资产部分显示一年内能够转换为现金的流动资产是4428亿日元。其中现金及存款合计2084亿日元,加上其他科目,可以变为现金的金额是4428亿日元。

然后是固定资产,这部分是一年内不可转化为现金的资产,有6517亿日元。其中,机器设备、土地及房屋这些有形固定资产有1174亿日元,其他是无形固定资产和投资。投资包括京瓷对子公司和集团外的投资部分,以及在海外建造工厂所花费的金额,合计5317亿日元。这些作为固定资产,不能立即转化为现金。整个京瓷的资产总额是流动资产和固定资产的合计,已经超过1万亿日元。

这部分资产是怎么来的,看负债部分就能明白。流动负债是指一年内必须偿还的钱,包括从银行的借款,购买物品还没支付的应付账款等,这部分的金额是1452亿日元。其次是在一年内不用偿还的固定负债,有842亿日元。

再往下是资本部分(现在是纯资产部分)。资本金有1157亿日元,资本公积有1858亿日元,盈余公积有5229亿日元。所谓盈余公积指的是从公司成立开始到现在为止,从缴纳完税金后的税后利润中扣除股东分红等剩余的利润合计。

这部分资本的合计金额是8651亿日元,也可以称作自有资本,自有资本不是从他人处借款而需要偿还的资金。京瓷的自有资本约占总资产的80%。

一家有很多负债却几乎没有自有资本的公司,就像一个瘦得只剩下皮包骨头的躯体在哭泣一样。而京瓷就像一个拥有筋肉和适当脂肪,即使寒冷时也不会感冒的体质健康的人。

经营者关注公司的健康状态,必须像关注自己的身体状态一样。但是,即使看了表明公司健康状态的资产负债表也不明白其含义,这样的经营者占了一大半,他们不明白这张表的含义。

经营者必须思考如何增加利润,增加盈余公积,提高自有资本率,让公司拥有健康的体质。为了达到这个目的,经营者必须认真理解会计,读不懂资产负债表和损益计算表所表达的公司经营状态,就不可能成为一流的经营者。

今天的授课到这里结束,谢谢大家。

要点

为了能产出更多的本年度纯利润,我首先思考的是必须尽可能让营业利润多起来。也就是如果能在把销售额做到最大化的同时,将销售成本、销售费及一般管理费努力做到最小化,营业利润就能实现最大化。与此同时,尽可能控制向银行支付的利息、与主营业务无关的费用等,把注意力集中到如何在主营业务上做到销售最大化,费用最小化,这样营业利润就会增加,其结果就是经常利润也会增加。之后扣除一定比例的税金就成了本年度纯利润。

○

“销售最大化,费用最小化”这个单纯的结论是我在与财务人员的交流交锋中找到的经营原点。

○

虽然这是非常单纯的事情,但实践起来异常困难。不管销售额做得多大,但经费不可以随之增加。一般来说,销售增加费用也增加。但不能将这视为常识,要尽量增加销售,尽量减少费用。为此,必须动脑筋想办法。

○

提升销售额时,趁机将企业转变为高收益企业。但是,一般的企业在销售额增长的时候并不着手合理化改善,因此无论企业变成什么样的规模,利润率都只是维持现状,没有得到提升。正因为我在经营中拼命努力,不断思考如何实现销售最大化,费用最小化,京瓷公司才变成了今天的高收益企业。

○

我强调“定价即经营”,定价是非常重要的事情。给客户的报价过高当然无法获得订单,我们必须思考客户给我们订单时所能接受的最高价格。超过这个价格就拿不到订单,低于这个价格,订单要多少有多少。我们需要找到其中最合适的价格。

○

定价之难,在消费品市场也一样。例如,销售品牌手袋时,必须要考虑品牌影响力这个特殊的因素。有人会想“如果标价低一些,会卖得更好”,但降低售价后,长期积淀起来的品牌影响力一落千丈,结果适得其反。但是如果认为“我们是品牌,反正高价也能畅销”,而胡乱设定高价格的话,好景也不长。因此,即使是品牌,定价依然非常重要。

○

虽然面临这样严峻的情况,不得不降价,但并不是胡乱降价就行,需要顾及自身的实力,观察对手的动向。对于什么样的价格最适合,经营者要有敏锐的感觉,必须倾注心血,通过思考决定。因此,我才说“定价即经营”。

○

定价失误的话,可能招致整个行业的衰退。把价格定得低于成本,一时或许可以,但从长期来看,新入企业都会倒下。在行业中只要有那么一个人——凭着一股子不服输的蛮劲,一味降价,其他经营者就会被他拖入降价的旋涡,整个行业都有可能衰落。

○

如何增加销售额,如何产出利润这种经营的根本问题,几乎所有的二代、三代经营者都不知道。父辈离去后,儿子一直不懂经营,只是在父亲构筑好的基础上端坐着过日子。数年之后,公司就会风雨飘摇,甚至最终被逼倒闭。正是因为不知道经营的根本,才导致了这样的结果。

○

在竞争激烈的行业里,价格在很大程度上取决于同行业的竞争。因此,定价之后能做的就是销售最大化和费用最小化。如果想做到销售最大化,在价格已经决定的前提下,只有靠多吸引顾客来店入住的方法,哪怕是多吸引一位顾客。与此同时,必须思考费用最小化。服务质量下降,引发客人不满,那是不行的,这一点要注意。在这个基础之上,必须想方设法降低成本,这才是经营的原点。

○

无论是什么样的生意,成功的关键不在于生意本身是好是坏。哪怕是很简单的买卖,能否成功,也在于是否具备才智,是否抓住了经营的要诀。能否钻研创新决定了是否能够获得成功。卖价怎么定,口味和品质要保证,如何用低成本的材料制作出与卖价相应的产品,在这些问题上注入心血,就是做生意的原点。无论需要多高知识、多高技术的行业,这个生意的原点是共通的。

○

不懂会计不能成为真正的经营者。企业的经营实态体现在会计数字上。如果把经营比喻为驾驶飞机,会计数据就相当于驾驶舱仪表盘上的数字,会计对经营的重要程度就如同驾驶舱仪表盘对操纵飞机的重要性一样。

○

即使是经营者,大部分也都不会制作刚才所讲的资料表格,而是委托街边那些税务师和会计师完成相关资料的制作。委托他人制作资料本身没有问题,重要的是尽早完成详细资料的制作,然后经营者必须亲自看。即使自己不能做资料,只要能看就行,就能开展经营。也就是说,经营者在了解数据内容的基础上出手进行调整和改善的经营活动。

○

一般经营者只是把损益计算表作为参考,过目一下。即使是大企业的经营者也不过如此。但是这样做,只是知道了公司销售额是多少,赚了多少,却不知道应该如何着手改进。如果真的想搞好经营,就必须像我刚才所阐述的那样,每月制作细分部门、细分费用科目的分类费用明细表,一边看数据一边思考并出手进行改善。

○

经营者关注公司的健康状态,必须像关注自己的身体状态一样。但是,即使看了表明公司健康状态的资产负债表也不明白其含义,这样的经营者占了一大半,他们不明白这张表的含义。经营者必须思考如何增加利润,增加盈余公积,提高自有资本率,让公司拥有健康的体质。为了达到这个目的,经营者必须认真理解会计,读不懂资产负债表和损益计算表所表达的公司经营状态,就不可能成为一流的经营者。