迅速而灵活地应对市场变化:阿米巴经营的特长

下面我想谈一下我所思考的阿米巴经营的特长。

以前,我曾请教过日本的一些大企业,问它们管理会计是怎么做的。得到的答案是:几乎所有的企业都是通过计算成本的方法在经营企业。

以利用成本计算方式的家电企业为例,如果是生产电视机,就向制造部门下达“这种电视机要用这个成本做出来”的指示。

制造现场就是以这个成本为目标生产产品的成本中心,所以对于是否要做出利润,他们没有意识。要做出利润的利润中心,说到底只有销售部门,具备核算意识的不过是极少数销售部门的员工而已。

然而,在现在这个市场竞争激烈的时代,市场价格不断下降,有时候仅仅一年当中价格就要下降2~3成。在这样的市场中,就是按照一年前计划好的成本生产,当销售时市场价格低于生产成本,亏损的情况就经常发生。

特别是在这次经济萧条中,市场价格快速下降,用成本计算的方式就会出现巨额亏损。

即使事态如此紧急,在成本计算方式之下,制造部门仍然只需要守住成本就行,对于核算结果无须负责。销售部门到时也只会两手一摊,推托说:“市场价格降得出人意料,如果价格不低于成本就卖不动,所以这也是没办法的事。”结果,向谁问责都问不了。

换言之,不能不说,在价格下滑的市场中,基于成本计算的管理会计方法已经不能有效地掌握经营之舵了。

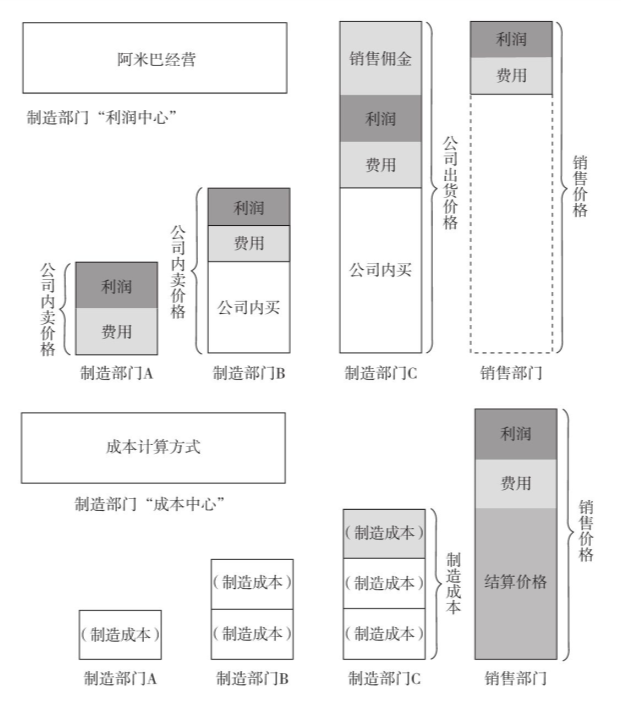

相反,在阿米巴经营中,因为制造部门也是管理利润的利润中心,为了提高自己的核算效益,它们会不断采取行动。而且,各部门间的公司内部买卖价格是从最终的市场价格向前推算决定的,所以一旦市场价格下落,与之相应的公司内部买卖价格也随之下降(见图5-3)。

当公司内部的买卖价格下跌时,制造阿米巴就会同供应商交涉,请它们降低原料价格;或者想办法提高成品率,提高作业效率,为应对价格下降立即采取行动。

这样,制造部门成为利润中心,又因为是基于市场价格来决定公司内部的买卖价格,所以这样的组织就能迅速而且灵活地应对市场的变化。

这就是阿米巴经营最大的特长。

这样经过反复试验,我创建了阿米巴管理会计。开始是在京瓷的经营中实践,不久在海外的某子公司以及收购的公司中也导入了阿米巴经营。

图5-3 阿米巴经营与成本计算方式

到后来我才知道,欧美会计学的构建与其说是用于经营,不如说是给股东、投资者、金融机构等外部利害关系者看的,目的是让他们判断这个公司的经营状况。

所以,它是为了审阅公司的经营业绩和财务状况,目的并不是要实际运用于公司的经营。

京瓷要在大阪证券交易所的第二部上市时,为了确认表达公司状况的会计处理是否正确,必须请第三者审计。为此必须选择审计法人。我们邀请了宫村久治先生这位注册会计师作为审计法人代表。

宫村先生一直到逝世前,都是我的好友。但当谈及经营和会计时,我们俩人就会发生激烈的争论。“与阿米巴经营相比,以前的会计学只是事后算账,这难道是正常的吗?”当我这么说的时候,因为宫村先生是顽固派,他总是反驳说:“稻盛先生,你的做法与欧美的会计学无法相容,所以让我很为难。”

尽管如此,我还是强烈主张,在企业经营中阿米巴经营无论如何都是必要的。后来宫村先生也理解接受了,他说:“果然如此,或许你说的才是正确的。”所以没有任何障碍,我们一直持续采用阿米巴经营体制。

上市时,我们也是依据阿米巴经营的管理资料制作管理会计表、损益计算表,并顺利上市了。

京瓷后来又在纽约股票市场上市,美国的审计法人也提出了各种意见。

但是我依然坚持实行阿米巴经营,与当地的注册会计师深入沟通以后,他们赞赏说:“这种方法与一般的公正恰当的会计惯例没有矛盾,甚至可以说它更为先进。”阿米巴经营更加先进。

另外,在25年前,在我赤手空拳创建的第二电电即现在的KDDI,也实践了阿米巴经营。

经营通信事业的KDDI的业态与制造业不同,所以将基于阿米巴经营的分部门核算的会计系统做了调整,使它与通信事业相适应。

在第二电电创业时,东京、名古屋、大阪之间用微波联结,开展长途电话事业。当时,长途通信事业的核算不是算统账,而是按关东、中部、关西等,划分成各个地区,采用独立核算的办法,为此我们下了不少功夫。

后来在手机通信事业开始后,我们又把手机通信独立出来,分地区核算。各个部门是否盈利,一目了然。我们构建了这样的会计系统。

依靠这一条,KDDI所有部门的经营实态随手就能把握,与其他竞争对手相比,可以更准确及时地做出经营判断。

我们邀请当过旧邮政部事务次官的奥山雄材先生担任第二电电的社长。他曾对我这么说:

“看到第二电电的核算管理系统,说实话,应该脱帽致敬。在邮政省时代,我看过NTT等通信公司的财务报表。像第二电电这样,哪个部门进展顺利,哪个部门有什么缺点,如此细小单位的核算也能看得清楚明了,这样的管理系统我从没见过。第二电电的经营业绩之所以能超越NTT,我想原因就在于这种精致的管理会计系统。”

托大家的福,KDDI的年销售额已达35000亿日元,利润达4400亿日元,已经成长为仅次于NTT的日本第二的通信事业公司。

前几天中国举办了新中国成立60周年的庆典,我受到邀请,出席了在人民大会堂的晚宴,观看了天安门广场的阅兵仪式。

中国经济获得了巨大的发展。但是另一方面,中国企业的会计制度存在马虎、不正规的情况。一些大企业连自己有多大的信用度都搞不清。当指出某个地方不对,它们就说一声“这么一改就行了吧”,态度也不认真。

在这种状态中,很多中国的企业经营者在学习我的经营哲学,并要求导入阿米巴经营,为此,甚至提出要求成立专门的组织。

今后,如果中国企业也广泛采用我的经营哲学和阿米巴经营的话,我想,中国的经济发展将更加协调,将取得了不起的成果。

只要是想认真经营企业的经营者,他们就需要像阿米巴经营这样的管理系统,这种经营者全世界应该很多。

我期待,由我独自创建的这一经营管理的方法不久后就能普及到全世界的企业,对企业经营做出更大的贡献。

由于时间关系只能割爱了。在“阿米巴经营学术研究会的讲演会”上,继我的讲演之后,一桥大学的广本敏郎教授、京都大学的上总康行名誉教授、京都大学的泽边纪生教授等人,从阿米巴经营的各个侧面发表了他们的研究内容。另外,神户大学的加护野忠男教授等老师还举办了阿米巴经营的公开座谈会。

从这些发表中可以看出,阿米巴经营在学者和研究者中间也获得了很高的评价。

我衷心祈愿,经过阿米巴经营学术研究会的努力,阿米巴管理会计能够作为优秀的会计学确立起来。

今天是今年最后一次塾长例会,在东京召开,全国各地的许多塾生聚集到这里。经济环境非常严峻,我祈愿各位塾生迎来一个如意的新年正月。我的讲话到此结束,谢谢大家。