划分成小组织,采用独立核算:阿米巴经营的结构

将这个想法付诸实施时,最初遇到的问题就是组织究竟如何划分。

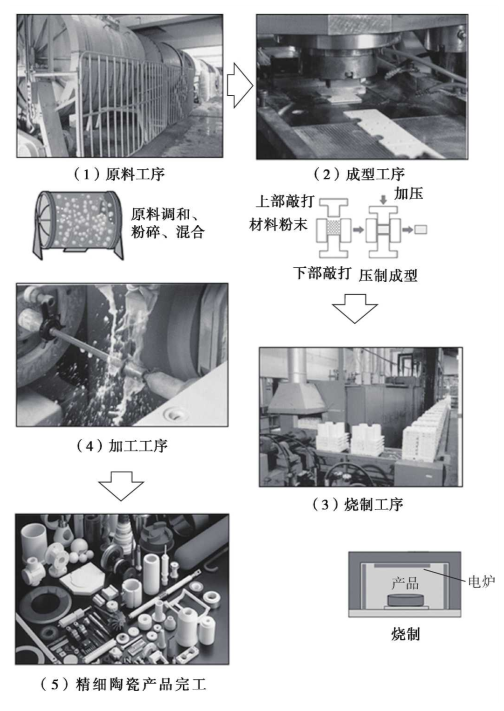

图5-1是京瓷尚处于小企业阶段时,具有代表性的陶瓷产品的生产工艺。

这张图展示的是生产厂家。稍稍离题一点,以大家身边的商店为例。

图5-1 精细陶瓷制造工序实例

一家卖蔬菜和鱼的小店,由一个人掌管。为了分别计算蔬菜和鱼的销售额,把卖蔬菜得到的钱放在身边的篮筐里,把卖鱼得到的钱放在另一只篮筐里。进货是一早去中央市场,蔬菜的进货发票放在身边的篮筐里,鱼的进货发票放在卖鱼收钱的篮筐里。这样来管理。

经营这么小的一个店,一般都会把蔬菜和鱼的销售和成本混在一起,分不清哪个是哪个。这时候如果是我,就会把组织分开,采用分别独立核算的方法来经营。如果这个小店还卖干货、罐头、调料,那么也要分别作为核算的单位。

也许只是个小店做小本经营,但还是要把蔬菜的核算、鱼的核算、干货的核算分开管理,哪个赚了,哪个亏了,每个月都一清二楚,那就行了。也就是说,阿米巴经营的原点就是把组织划分成小组织分别核算,用独立核算的方法来运行。

再把话题拉回来,我在开办小微企业京瓷时,精密陶瓷的制造工序如图5-1所示。

(1)是原料工序。这个鼓形的装置叫滚球粉碎机。把各种金属氧化物的原料放进去粉碎,加水混合,然后将原料干燥、造粒,变成容易成型的粒子,这就是原料工序。

接着把做好的原料放进压机压制,做成所需要的形状,这就是(2)成型工序。(3)烧制工序就是把成型的半成品放在耐火的履带上在隧道电炉中烧制。烧结成的陶瓷半成品再在(4)加工工序进行加工。

图5-1是研磨外周的研磨机械,用金刚石刀具切削陶瓷产品。使用这种加工机械把陶瓷产品加工成各种形状,做成最终成品。

过去的会计方式是把这几道工序合在一起计算损益,这样的话势必是一个很大的组织,因此,我就考虑能不能按工序分割。

首先,第一道原料工序,原料的调配混合能不能作为一个独立的事业单位来考虑呢?经过调查,得知在京都东山的陶瓷业界就有这种商业形式,就是购入作为原料的黏土和长石,将它们粉碎,调配成陶瓷土,然后卖给窑厂。

“果然如此,仅仅原料部门就能作为一个单独的商业单位。那么,将原料部门作为独立核算的事业应该是可行的。”考虑到这一点我就有了信心。

同样,说到后面的成型工序。实际上承包成型作业,收取加工费的企业非常多,这也可以作为一个独立的商业单位。当我明白各道工序都可以看作独立核算的部门时,我就把各工序分割成各个小组织。

经过反复研讨,我就把公司的组织按照不同工序、不同品种等形态进行分割,形成了各种各样的组织。

分割后的小组织就能根据市场和商业环境的动向,宛如充满生命力的微生物一样灵活应变。鉴于这种状态,我就把这样的小组织命名为阿米巴。

就这样,把公司的组织分割成许多阿米巴,让其用独立核算的方式运行。

接下来碰到的问题是:阿米巴的销售额如何计算。阿米巴要通过独立核算来运行,就要计算损益收支,所以各个阿米巴首先必须计算销售额。

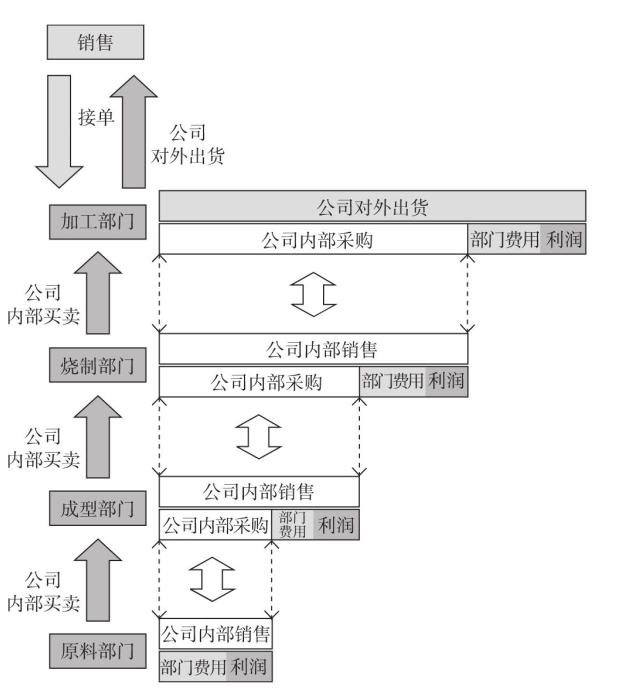

刚才提到的原料部门,在考虑独立核算时,有购进原料的费用,用粉碎机混合原料以及造粒作业所花的费用,在这些费用上再加上利润,然后卖给下一道的成型部门。原料部门是公司内的卖方,成型部门是公司内的买方。

成型部门将买进的原料用压机压制成型。成型部门发生的费用有压机的折旧费、银行利息、模具费、消耗品费用,以及其他经费。在这些费用之上加上利润后再卖给下一道的烧制部门。

买进成型品的烧制部门将购入的成型品在电炉内烧制,在购入成型品的费用之上加上烧制时花费的电费、电炉折旧费等各种费用,再加上利润后卖给加工部门。

加工部门购进烧制品后,进行加工做成最终的成品。购入烧制品的费用加上加工时所花的消耗品费及折旧费等费用,再加上利润后卖给销售部门。

我认为,这么做的话,就能够计算各工序的销售额。也就是说,各工序间采用买卖原料和半成品的形态。这种公司内部的交易我们称为“公司内买卖”。卖给公司内的阿米巴称为“公司内卖”。从公司内的阿米巴买称为“公司内买”。

这时出现的问题是“公司内买卖”时如何定价。

因为各工序的阿米巴都非常重视自己部门的核算,所以定价不当就会引发争吵,招致混乱。归根结底定价必须公平。

在凭订单生产的情况下,卖给客户的销售价格在接受订单时已经决定。我从这个最终的销售价格向前推算,让所有工序都能获得大体上相同的核算效益,这样来设定内部的买卖价格,做到各阿米巴之间公平定价(见图5-2)。

图5-2 公司内部买卖的构成

同时,当市场价格下降时,下降的部分就会在阿米巴之间的买卖价格中反映出来,就是要对公司内部的买卖价格进行修正。这样的话,即使市场价格变化,也能公平地决定各工序之间的买卖价格。

这样来进行工序间的买卖,就可以确立分部门独立核算的制度。

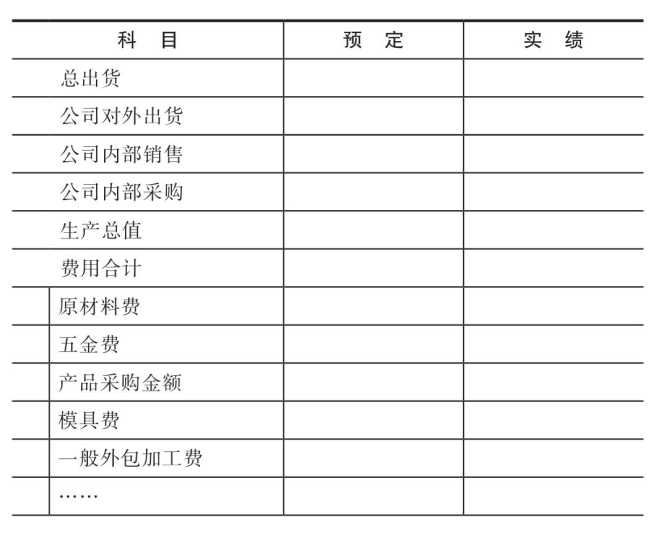

表5-1是我设计的“单位时间核算表”,它显示了制造部门核算表的概要。

表5-1 单位时间核算表(制造部门)实例

部门的核算表自上而下是总出货、对外出货、内部销售、内部采购。对外出货加上内部销售就是总出货,再减去内部采购,可以算出该部门的生产总值。下面的栏目是原材料费、模具费等各种各样的费用。用生产总值减去这些费用的总和,就可以计算出附加值。

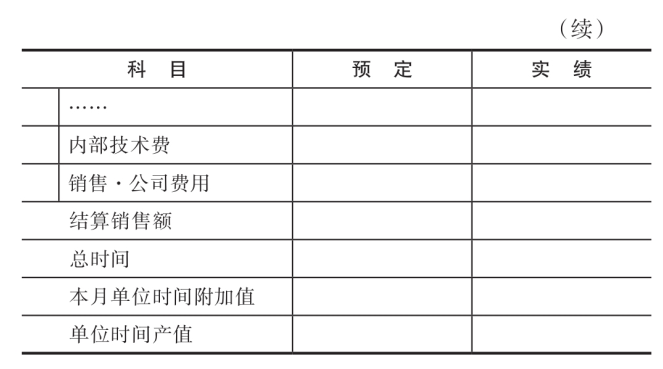

附加值就是生产总值减去除人工费之外的所有费用的差额。用这个附加值去除以完成生产总值所需要的总工时,得出每小时产生的附加值,用“单位时间效益”这个形式来表达。

每一个小时的劳动所产生的附加值被称为“单位时间效益”。这个“单位时间效益”与组织大小无关,它成为一个核算指标,表示了阿米巴每个小时产生了多少附加值,对公司做出了多大贡献。

同时,这个“单位时间效益”还成为一个表达损益的指标。某个部门的总劳务费除以总劳动时间,就可以算出单位时间的劳务费。

例如,某个阿米巴单位时间的劳务费是2500日元,而做出了5000日元的“单位时间效益”,那么5000日元的“单位时间效益”减去2500日元的单位时间劳务费,剩余2500日元利润。也就是说,这个阿米巴产生了所花劳务费两倍的附加值。

在考虑时薪800日元还是1000日元时,这张单位时间核算表也可派上用场。例如,雇人支付时薪1000日元,如果他在单位时间内可以做出2500日元的附加值,那么就是付他1000日元,还可以剩下1500日元利润。从这个意义上讲,单位时间核算表在当前的雇用形态中,在计算经营损益时也十分有用。

但是,单位时间核算表的费用中不包含劳务费。如果要计算阿米巴的利润,劳务费当然应该包括在费用之中。但是,在人数不多的一个阿米巴中,如果把劳务费放在核算表里,那么这个阿米巴的巴长和成员的工资就都曝光了。这是令人担忧的。

考虑到这会恶化公司的气氛。为了避免公开员工的工资,我特意不把人工费计入费用。取而代之,用附加值除以总工时,计算出单位时间附加值,作为核算的指标。

不是用利润,而是使用单位时间附加值这个指标,就避免了赤裸裸地公开“我的部门赚了多少钱”这种太过敏感的数字。直到今天,在京瓷小的组织单位里,“我赚了多少钱”这样的数字仍不予公布,只看“单位时间效益”的核算数字。

现在公司变大了,在事业部这样的大组织里也计算税前利润了。但在过去,所有部门的经营一律采用单位时间核算表。

这张核算表的基础就是我经常给大家讲的“销售最大化,费用最小化”这一经营原则。相当于制造阿米巴销售额的“生产总值”要最大化,把费用即“扣除额”做到最小,那个附加值就能最大。

要想把核算做得更好,提高这个附加值理所当然,同时必须考虑如何减少总时间。因为将附加值除以总时间就是“单位时间效益”,所以减少总时间,或者减少担任这项工作的人数,就能提高核算效益。

也就是说,在附加值最大化的同时,把总时间做到最小,就可以把“单位时间效益”做到最大。

使用这张核算表,“为了提高本部门的核算效益,应该减少这项费用,总时间必须减去这么多”,阿米巴巴长就可以做出具体的指示。换句话说,现场的核算管理每天都能进行。

这样的话,阿米巴巴长使用单位时间核算表运行阿米巴,目光就可以到达企业的各个角落,就能提高经营效率。

接下来,为了让做出来的单位时间核算表与财务会计制度不发生矛盾,我们做了适当调整。

例如,前面讲的从原料部门到加工部门的四道工序之间,进行公司内部买卖。将这四个部门的核算表贯通起来合计的话,各工序的公司内卖和公司内买要合计,各个合计的金额数肯定是同一个金额,这个公司内买和公司内卖的数字互相抵消,最终剩下的就相当于对于顾客的销售额的“公司外出货”,使它与用于外部的损益计算表上的销售额相一致。

经过反复推敲,对管理会计用的单位时间核算表加以若干的调整,就可以直接与对外公布的财务报表完全一致。这就构筑了一个划时代的管理会计系统。

这就是京瓷阿米巴经营的原型。